Kupovina ETF-ova (Exchange Traded Funds) postala je zlatni standard za dugoročne investitore svuda u razvijenom svetu i to one koji žele da štede za penziju ili grade bogatstvo na globalnom tržištu. Taj trend polako dolazi i u Srbiju naročito kod mladjih ljudi. Međutim, jedna od najčešćih dilema jeste: izabrati akumulirajući (Acc) ili distribuirajući (Dist) ETF?

Iako oba instrumenta prate isti indeks (npr. S&P 500), za rezidente Srbije akumulirajući ETF je gotovo uvek superioran izbor. Razlog nije u samim akcijama, pošto oba ETF-a obuhvataju istu korpu akcija već u specifičnom poreskom tretmanu i moći složene kamate.

1. Poreski pakao distribuirajućih ETF-ova

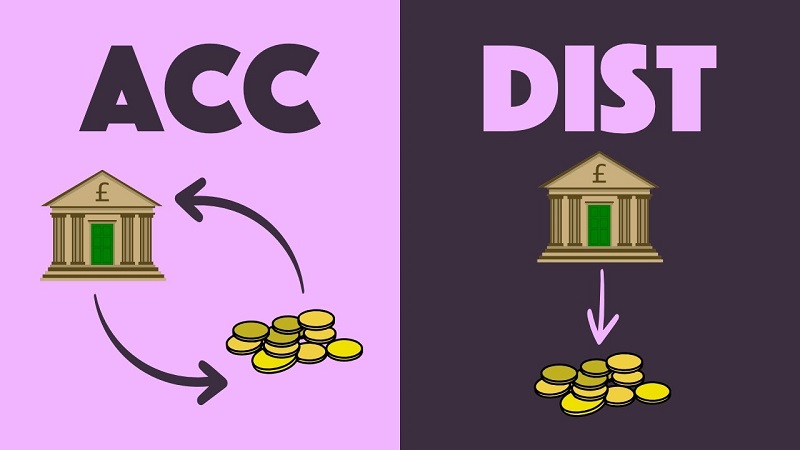

Glavna razlika između ova dva tipa fonda je u tome šta rade sa dividendama koje isplaćuju kompanije unutar fonda. Distribuirajući fond te dividende isplaćuje vama na brokerski račun, dok ih akumulirajući automatski reinvestira nazad u fond.

Za investitora u Srbiji, svaka isplata dividende iz “Dist” fonda je oporezivi događaj. Prema Zakonu o porezu na dohodak građana, stopa poreza na prihode od kapitala iznosi 15%. Što znači da kada primite dividendu a to je obično kvartalno odnosno četiri puta godišnje u obavezi ste da podnesete poresku prijavu Poreskoj upravi Srbije u roku od 30 dana. Poreska prijava koja Vam je potrebna je PP OPO i dužni ste sami da je podnesete. Srbija ima ugovore o izbegavanju dvostrukog oporezivanja sa mnogim zemljama i vrlo verovatno će porez koji je odbijen u inostranstvu biti isti ili veći od 15% koliko je u Srbiji, medjutim i u tom slučaju ste dužni da prijavite porez na primljenu dividendu iako u tom slučaju nemate ništa da platite. Sad zamislite da imate nekoliko distribuirajućih ETF-a od kojih svaki kvartal dobijate dividendu, koliko ćete imati prijava u toku samo jedne godine.

Kod akumulirajućih ETF-ova, dividenda se nikada ne isplaćuje na vaš račun. Ona ostaje unutar fonda i povećava cenu same akcije ETF-a. Budući da niste primili uplatu na Vaš brokerski račun, nema obaveze plaćanja poreza na dividendu niti podnošenja prijava. Porez plaćate tek kada prodate sam ETF, i to kao porez na kapitalnu dobit. Međutim naš zakon predviđa da su investitori oslobođeni poreza na kapitalnu dobit ako su hartiju od vrednosti posedovali duže od 10 godina. Ako prodate ETF nakon 10 godina i jednog dana, plaćate 0% poreza na celokupan dobitak (i na rast cene i na reinvestirane dividende). Ovo je jedna od klučnih prednosti akumulirajućih ETF-ova. Ova razlika u porezu iako se čini malom može iznositi desetine hiljada evra na dugi rok.

2. Moć složene kamate i “Leakage” efekat

Investiranje je igra na duge staze, a složena kamata je vaš najbolji prijatelj. Kada koristite akumulirajući fond, 100% dividende se odmah vraća u rad. Kod distribuirajućeg fonda, vi dobijete neto iznos (umanjen za porez), a zatim taj ostatak morate ručno ponovo uložiti.

Tu nastaju dodatni troškovi:

Provizije brokera: Svaka kupovina novih udela iz primljenih dividendi povlači provizije brokera. Kod domaćih brokera ta provizija nije zanemarljiva. Ako su dividende male, provizija može pojesti značajan procenat dobiti.

Gubitak vremena: Novac stoji na računu dok ne skupite dovoljno za novu kupovinu, što znači da “ne radi” za vas.

Akumulirajući fondovi obavljaju ovaj proces interno, bez transakcionih troškova za vas i uz maksimalnu efikasnost.

Šta je problem?

Postoji jedan problem u svemu ovome a to je psihologija samih ljudi. Mnogi početnici u investiranju vole distribuirajuće fondove jer “vide novac kako leže na račun”. To stvara privid sigurnosti. Međutim, u fazi akumulacije bogatstva (dok još radite i gradite portfoli), isplata dividende je kontraproduktivna.

Većina ljudi u Srbiji koji kupuju ETF-ove to čine kako bi obezbedili dodatnu penziju u starosti. U toj fazi vam nije potreban gotovinski tok (cash flow) koji se oporezuje, već maksimalan rast glavnice. Akumulirajući fondovi vam pomažu da ostanete disciplinovani – nema iskušenja da potrošite dividendu na tekuće troškove umesto da je reinvestirate.

Postoji li izuzetak?

Jedini scenario u kojem bi distribuirajući ETF imao smisla u Srbiji jeste ako ste već u fazi penzije i živite isključivo od prinosa svog portfolia, pa vam je potreban redovan priliv novca. Čak i tada, bolja opcija su akumulirajući fondovi uz povremenu prodaju malog dela udela, jer je poreski tretman nakon 10 godina držanja i dalje neuporedivo povoljniji. U ovom slučaju možete primeniti pravilo 4% gde prodajete 4% svog portfolija i od toga finansirate vaše životne potrebe. Pravilo 4% će biti detaljno objašnjeno u posebnom tekstu.

Zaključak

Za prosečnog investitora u Srbiji koji planira da ulaže na period od 10, 20 ili više godina, akumulirajući ETF je apsolutni pobednik. Znači kada birate ETF uvek proverite oznaku fonda i tražite oznaku “Acc” u nazivu kako biste osigurali da vaš novac raste na najefikasniji mogući način.