Štednja se tradicionalno smatra sigurnim načinom očuvanja novca, ali u savremenim ekonomskim uslovima ona često ne ispunjava svoj osnovni cilj – očuvanje realne vrednosti kapitala. Glavni razlog za to je inflacija, koja kontinuirano umanjuje kupovnu moć novca. Tokom poslednjih deset godina, prosečna stopa inflacije u razvijenim ekonomijama značajno je ubrzana, naročito nakon 2020. godine.

U pojedinim godinama inflacija je dostizala nivoe koji višestruko premašuju kamatne stope na štedne račune, što znači da je realna vrednost ušteđenog novca zapravo opadala, čak i kada je nominalni iznos na računu rastao. Kumulativna inflacija u EU u poslednjih 10 godina je 33 % što znači da je vaš novac izubio trećinu svoje vrednosti za samo 10 godina. Za isti period zvanična inflacija u Republici Srbiji je bila 51% što znači još veći pad kupovne moći.

ETF kao pasivna investicija

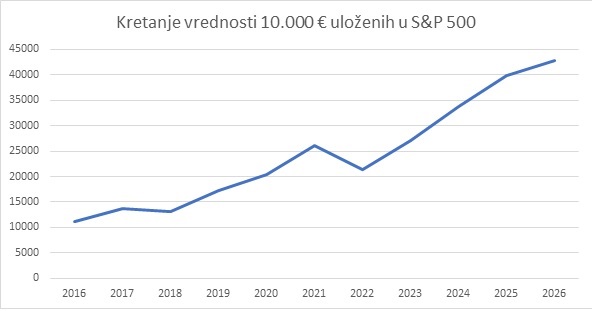

Sa druge strane, investiranje u finansijska tržišta, posebno kroz široko diverzifikovane ETF-ove, pokazalo se kao znatno efikasniji način očuvanja i uvećanja kapitala. Jedan od najboljih primera je akumulirajući ETF, koji prati S&P 500 indeks, koji obuhvata 500 najvećih američkih kompanija i smatra se barometrom globalne ekonomije. Posmatrano na duži rok, S&P 500 je u proseku ostvarivao znatno veće godišnje prinose od stope inflacije, čak i uz povremene krize i padove tržišta. Upravo ta dugoročna tendencija rasta omogućava investitorima ne samo da zaštite svoju kupovnu moć, već i da realno povećaju vrednost svoje imovine.

Da ste 1. januara 2016. uložili 10.000 evra u ETF koji prati S&P 500 indeks, vaša investicija bi danas vredela 42.810 evra, pod uslovom da je u pitanju akumulirajući ETF koji automatski reinvestira dividende. To je zarada od 328,1 % za samo 10 godina ili prosečno 15,5 % godišnje što je prilično impresivno kada se radi o pasivnim investicijama.

Štednja vs Investiranje – razlike

Ključna razlika između štednje i investiranja leži u vremenskom horizontu i preuzetom riziku. Dok štednja nudi privid sigurnosti, ona gotovo sigurno vodi ka gubitku realne vrednosti novca. Investiranje, posebno pasivno ulaganje u indeksne fondove, prihvata kratkoročne oscilacije u zamenu za dugoročni rast. U okruženju povišene inflacije, investiranje nije luksuz, već nužnost za svakoga ko želi da sačuva i unapredi svoju finansijsku budućnost.

Zaključak: Da se vratim na sam naslov teksta i odgovorim na pitanje šta je rizičnije. Investiranje sa sobom svakako nosi rizik i tu nema dileme ali ne investirati je svakako mnogo rizičnije.